IPO观察|美腾科技收入依赖煤炭行业,股东又是大

近日,天津美腾科技股份有限公司(以下简称“美腾科技”)更新了关于审核中心意见落实函的回复及招股书。其拟募集资金5.09亿元。保荐机构为华泰联合证券。

红星资本局注意到,美腾科技与股东大地公司的关系微妙,存在关联销售和关联采购,且美腾科技多位股东也与大地公司颇有渊源。

美腾科技客户以煤炭领域的生产企业为主,近三年主营业务收入几乎都来自煤炭行业,这也为美腾科技的发展埋下了隐患。此外,美腾科技还存在负债率高企、应收款项增长较快、产能不饱和却要募资扩产等问题。

股东又是大客户和供应商

美腾科技是一家以提供工矿业智能装备与系统为主体业务的科技企业。公司的智能装备与系统产品成长于煤炭,目前已经向有色、非金属等矿业扩展。

截至招股书签署日,大地工程开发(集团)有限公司(以下简称“大地公司”)持有美腾科技12.89%的股份,系美腾科技关联方。与此同时,美腾科技与大地公司存在比例不小的关联销售和关联采购。

招股书显示,2019年至2021年(报告期),美腾科技向大地公司销售的总金额分别为6387.89万元、3823.74万元和3533.10万元,占当期营业收入的比例分别约为26.61%、11.89%和9.27%。2019年,大地公司是美腾科技第一大客户,2020年和2021年均是美腾科技第二大客户。

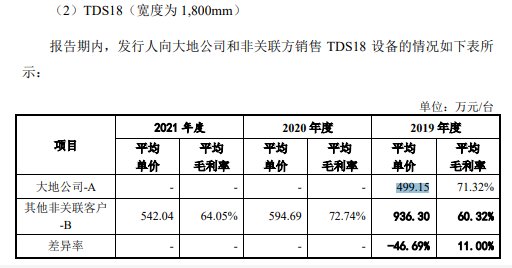

值得一提的是,根据美腾科技此前对问询函的回复,2019年,美腾科技向大地公司销售TDS18设备的平均单价为499.15万元/台,向其他非关联客户销售的平均单价为936.30万元/台。而在大地公司的平均单价低于非关联客户近一半的情况下,平均毛利率却高了11个百分点。

对此,美腾科技解释称,是因为向非关联方销售的项目九十五中包含了部分动筛车间改造,导致其对应的合同总价较高、毛利率较低。

此外,美腾科技与大地公司还存在关联采购。2018年关联采购金额达到959.30万元,占当期营业成本的18.70%,最近三年大幅下降。报告期内,美腾科技与大地公司经常性关联采购总额分别为451.48万元、241.21万元和122.11万元,分别占当期营业成本的5.43%、2.02%和0.75%。

除了关联交易,美腾科技的多位股东也与大地公司颇有渊源。

截至招股书签署日,李太友通过直接和间接的方式合计持有美腾科技51.30%的股份,系美腾科技董事长,实际控制人。李太友于2008年1月至2015年1月在大地公司担任高管,曾任大地公司副总裁。

大地公司董事长谢美华持有美腾科技3.25%的股份,大地公司经理王冬平持有美腾科技2.96%的股份。二人分别持有大地公司9.14%、7.08%的股份。

王冬平、谢美华和大地公司被认定为李太友的一致行动人。

此外谢美华和王冬平还曾担任美腾科技董事,但于2020年3月因个人原因辞职。随后顾岩被大地公司提名为美腾科技董事,从披露的信息来看,顾岩的薪水则从大地公司领取。

煤炭行业收入占比过高

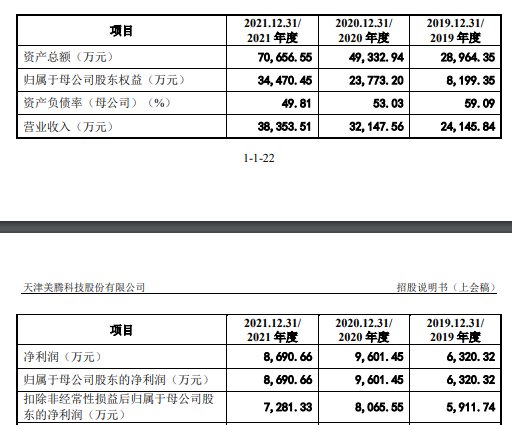

从财务数据来看,招股书披露,2019年-2021年,美腾科技分别实现营业收入2.41亿元、3.21亿元和3.84亿元,净利润分别为6320.32万元、9601.45万元和8690.66万元。

报告期内,美腾科技服务的客户以煤炭领域生产企业为主,2019年、2020年度公司主营业务收入全部来源于煤炭行业,2021年公司来自煤炭行业的主营业务收入占比94.56%。下游客户也多是国家能源集团、山东能源、陕煤集团、山西焦煤等国有大中型煤炭集团下属企业。

单一的传统行业客户群,为美腾科技的发展埋下了隐患。

招股书中,美腾科技表示,中国将力争于2030年前达到碳排放峰值,努力争取2060年前实现碳中和。受“碳达峰”、“碳中和”影响,中长期来看我国煤炭消费总量及煤炭消费比重均将下降。如果煤炭行业因宏观经济形势、行业政策出现重大不利变化,将对公司的经营产生不利影。

目前,美腾科技也在积极开拓非煤炭行业客户,如矿物分选、垃圾分选、矿业智能化等,均系开拓业务的重点行业。

此外,美腾科技的大客户也比较集中。报告期内,公司对前五大客户(受同一实际控制人控制的客户合并计算)的销售收入占当期营业收入的比例分别为67.95%、60.90%和43.11%,集中度有所下降,但仍然较高。

负债高企,产能不饱和

红星资本局注意到,美腾科技还有几处财务上的风险。

文章来源:《煤炭科学技术》 网址: http://www.mtkxjs.cn/zonghexinwen/2022/0414/567.html